Reform der beruflichen Vorsorge: Valiant erklärt, worum es geht

BVG-Reform: Das müssen Sie jetzt wissen

Das Schweizer Stimmvolk entscheidet 2024, ob die Reform der beruflichen Vorsorge angenommen wird. Die BVG-Reform wirkt sich auf alle aus, die an eine Pensionskasse angeschlossen sind. Zudem werden bei einer Annahme künftig rund 70 000 Personen mehr als heute in einer Pensionskasse versichert sein. Bei uns erfahren Sie, worum es bei der BVG-Reform geht.

In der Schweiz ist die berufliche Vorsorge ein zentrales Element der Altersvorsorge. Allgemeine Infos dazu finden Sie unter «Einfach vorsorgen». Die BVG-Reform reagiert auf die längere Lebenserwartung der Schweizer Bevölkerung sowie auf demografische und wirtschaftliche Entwicklungen.

Im Wesentlichen hat sie drei Ziele:

Was bedeutet die BVG-Reform konkret für Sie? Wir beantworten Ihre wichtigsten Fragen.

Im Wesentlichen hat sie drei Ziele:

- berufliche Vorsorge sicherstellen

- Niveau der Altersleistungen erhalten

- Leistungen verbessern für Personen mit tieferen Einkommen und für Teilzeitbeschäftigte

Was bedeutet die BVG-Reform konkret für Sie? Wir beantworten Ihre wichtigsten Fragen.

Warum soll die berufliche Vorsorge reformiert werden?

Seit Längerem stehen die Renten der beruflichen Vorsorge unter Druck. Die Gründe hierfür sind die steigende Lebenserwartungder Bevölkerung sowie die Schwankungen auf den Kapitalmärkten.

Weshalb hat die steigende Lebenserwartung einen solch grossen Einfluss auf Ihre Pensionskasse?

Je länger eine versicherte Person lebt, umso länger muss das angesparte Alterskapital in der Pensionskasse für die Rente reichen. Durch die steigende Lebenserwartung verlängert sich der Zeitraum, in dem die Renten ausbezahlt werden. Hier sind Zahlen, die das eindrücklich belegen:Mit der Lebenserwartung von 1985 wurde die Rente durchschnittlich während 14,9 (♂) bzw. 19 (♀) Jahren ausbezahlt. Im Jahr 2022 ist die Dauer der Rentenzahlungen bei Männern um fast fünf Jahre auf 19,8 und bei Frauen um 3,5 Jahre auf 22,5 Jahre gestiegen. Das Alterskapital von 1985 musste also nur für 14,9 (♂) bzw. 19 (♀) Jahre reichen, während es 2022 bereits für 19,8 Jahre (♂) bzw. 22,5 Jahre (♀) reichen musste.

Wie soll die berufliche Vorsorge sichergestellt werden?

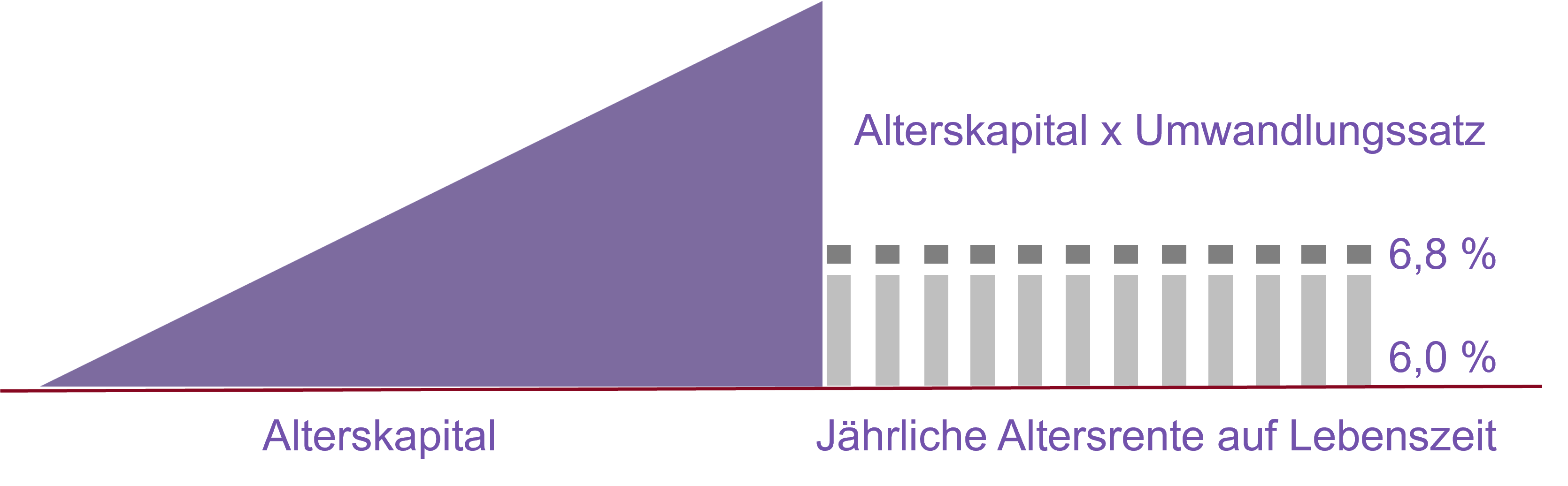

Die Renten aus der Pensionskasse werden in der Regel aus dem Kapital bezahlt, das während der Erwerbszeit angespart worden ist. Dabei wird das Altersguthaben in eine jährliche Rente umgewandelt. Dieser Prozentsatz ist der Umwandlungssatz.Mit Inkrafttreten der Reform wird der Mindestumwandlungssatz in der obligatorischen beruflichen Vorsorge von 6,8 Prozent auf 6,0 Prozent gesenkt. Ein Beispiel: Bei einem Alterskapital von 100 000 Franken verringert sich die obligatorische Pensionskassenrente von 6800 auf 6000 Franken pro Jahr.

Durch den tieferen Umwandlungssatz soll die Umverteilung, die derzeit zwischen den Erwerbstätigen und den Rentnerinnen und Rentnern stattfindet, reduziert werden.

Was bedeuten die Umwandlungssätze?

Alterskapital CHF 500 000

Umwandlungssatz 6,8 % = CHF 34 000 Rente pro Jahr

Umwandlungssatz 6,0 % = CHF 30 000 Rente pro Jahr

CHF 4 000 weniger pro Jahr - lebenslang

Umwandlungssatz 6,8 % = CHF 34 000 Rente pro Jahr

Umwandlungssatz 6,0 % = CHF 30 000 Rente pro Jahr

CHF 4 000 weniger pro Jahr - lebenslang

Haben alle durch den gesenkten Mindestumwandlungssatz automatisch weniger Rente?

Nein. Der Mindestumwandlungssatz gilt nur für die obligatorischen Mindestguthaben in der Pensionskasse. Die überobligatorischen Guthaben hatten auch vor der Reform in der Regel bereits tiefere Umwandlungssätze.Für viele in der Pensionskasse Versicherte war bereits bisher – über das ganze Altersguthaben gesehen – der Umwandlungssatz tiefer als der Mindestumwandlungssatz für obligatorische Guthaben.

Wie und ob sich Ihre Leistungen aus der Pensionskasse verändern, sehen Sie im Pensionskassenausweis oder dem Reglement der Pensionskasse.

Wie soll das Niveau der Altersleistungen aus der Pensionskasse erhalten werden?

- Die Eintrittsschwelle, um obligatorisch in einer Pensionskasse versichert zu sein, wird von 22 050 auf 19 845 Franken gesenkt. So sind mehr Arbeitnehmende in der Pensionskasse versichert. Von dieser Änderung sind rund 100 000 Personen betroffen. Davon 70 000, die neu in der zweiten Säule obligatorisch versichert sind, sowie 30 000, die dadurch einen höheren versicherten Lohn aufweisen.

- Bisher wird bei dem Einkommen, das in der Pensionskasse versichert ist, ein fixer Betrag in Höhe von 25 725 Franken vom AHV-Jahreslohn abgezogen, und zwar unabhängig vom Beschäftigungsgrad. Dieser Betrag wird Koordinationsabzug genannt. Mit der Reform entspricht der Koordinationsabzug neu 20 Prozent des AHV-Lohns und nicht mehr einem fixen Betrag. Eine ausführlichere Erklärung des Koordinationsabzugs mit konkreten Beispielen finden Sie unter «Teilzeit nach der Elternzeit: Folgen für die Rente».

- Der versicherte BVG-Jahreslohn wird bei 80 Prozent des AHV-Lohnes festgesetzt (bis zu einer Höhe von 88 200 Franken). Somit ist ein grösserer Teil des Einkommens in der Pensionskasse versichert.

Ausserdem werden die Altersgutschriften angepasst. Dies sind – vereinfacht gesagt – die Beiträge, die Arbeitgebende und Arbeitnehmende in die Pensionskasse auf das individuelle Sparkonto der Versicherten einzahlen. Die Reform sieht vor, dass es künftig zwei statt vier Stufen gibt. Darüber hinaus entfällt der Zuschlag für Personen ab 55 Jahren.

| Alter | Altersgutschriften bisher | Altersgutschriften neu |

|---|---|---|

| 25–34 Jahre | 7 % | 9 % |

| 35–44 Jahre | 10 % | |

| 45–54 Jahre | 15 % | 14 % |

| 55–65 Jahre | 18 % |

Die Massnahmen zielen darauf ab, das Endaltersguthaben zu erhöhen und den gesenkten Umwandlungssatz auszugleichen. Besser abgesichert werden dadurch Personen mit tieferen Einkommen sowie Teilzeitbeschäftigte. Zudem profitieren Erwerbstätige über 55 Jahre von gesenkten Altersgutschriften. Diese Massnahme soll die ältere Generation bei Weiterbeschäftigungen und Neuanstellungen attraktiver für den Arbeitsmarkt machen.

Gibt es Übergangslösungen für Leute vor der Pensionierung?

Ja, die Übergangsgeneration erhält Rentenzuschläge. Diese erstreckt sich auf die ersten 15 Jahrgänge, die nach Inkrafttreten der Reform das Referenzalter für die Pensionierung erreichen. Die Höhe des Rentenzuschlags hängt sowohl vom Geburtsjahr als auch vom Vorsorgeguthaben ab.| Übergangsgeneration | bis CHF 220 500* | CHF 220 500 und 441 000* | ab CHF 441 000** |

|---|---|---|---|

| 1961–1965 | CHF 200 pro Monat | Degressiv gestaffelter Betrag | CHF 0.00 |

| 1966–1970 | CHF 150 pro Monat | ||

| 1971–1975 | CHF 100 pro Monat |

* betrifft Vorsorgegutuhaben von ca. 25 % der Versicherten in der Übergangsgeneration

** betrifft Vorsorgeguthaben von ca. 50 % der Versicherten in der Übergangsgeneration

Wie kann ich meine persönliche Vorsorge verbessern?

Wichtig ist auf jeden Fall, die eigene Vorsorge rechtzeitig und aktiv mitzugestalten. Mit der passenden Lösung stellen Sie sicher, dass Ihre Wünsche in Erfüllung gehen. Valiant ist in jedem Lebensabschnitt die richtige Ansprechpartnerin für Ihre persönliche Vorsorgesituation: Wir zeigen Ihnen auf, wie Sie sich, Ihre Familie und Ihr Eigenheim absichern können. Auch wenn Sie Ihre Pensionierung planen oder Ihr vorhandenes Vermögen im Alter optimieren möchten, können Sie auf uns zählen. Weitere Infos und Kontaktdaten finden Sie in unserem Ratgebertext zum Vorsorgesystem.